Федеральная резервная система (ФРС) США, выполняющая функции центрального банка страны, оставила диапазон базовой процентной ставки без изменений - на минимальном уровне 0-0,25%. Это было первое заседание регулятора после президентских выборов 3 ноября, но риторика Федрезерва пока никак не изменилась.

ФРС снова посвятила основную часть

релиза по ставке ситуации с пандемией и ее влиянием на экономику. "Экономическая активность и занятость продолжили восстанавливаться, но остаются значительно ниже своих уровней в начале года. Более слабый спрос и падение цен на нефть сдерживали инфляцию. Общие финансовые условия остаются благоприятными, что отчасти отражает меры политики по поддержке экономики и кредитования домохозяйств и предприятий США", - отметили в ФРС. Пандемия и связанные с ней проблемы в здравоохранении по-прежнему будут оказывать давление на экономическую активность, занятость и инфляцию в ближайшем будущем и представляет значительные риски для экономических перспектив в среднесрочной перспективе, подчеркивают в регуляторе.

ФРС подтвердила приверженность в долгосрочной перспективе содействовать максимальной занятости и стремиться к инфляции на уровне 2% (сейчас она ниже) в долгосрочной перспективе. Диапазон ставки 0-0,25% будет сохраняться до тех пор, пока условия на рынке труда и динамика потребительских цен не достигнут указанных целей.

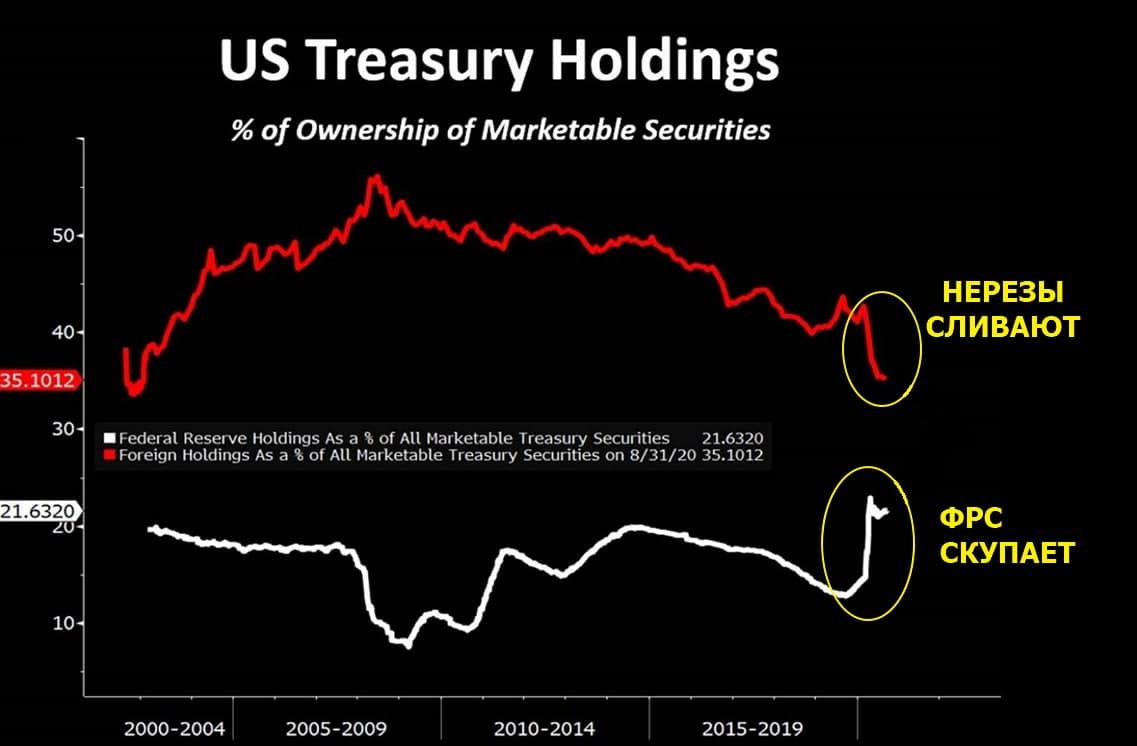

Кроме того, в ближайшие месяцы ФРС как минимум сохранит темпы покупки казначейских ценных бумаг и ценных бумаг, обеспеченных ипотекой, чтобы поддерживать бесперебойное функционирование рынка и кредитованию домохозяйств и предприятий, говорится в релизе.

Текущий уровень экономической неопределенности, в первую очередь связанный с повторным ростом заболеваемости COVID-19, фактически гарантирует сохранение ультрамягкой денежно-кредитной политики ФРС, говорит аналитик "ВТБ Капитала" Нил Маккиннон. Перейдя к политике таргетирования среднего уровня инфляции, Федрезерв сильно сузил свои возможности по ужесточению денежно-кредитной политики, так что на данный момент повышение процентных ставок до 2023 года выглядит маловероятным, констатирует он.

Что же касается президентской гонки и реакции рынков, то предварительные итоги подсчета голосов на выборах в США, показавшие гораздо меньший, чем ожидалось, разрыв между кандидатами, сначала спровоцировали усиление рыночной волатильности, но затем настроения изменились. В принципе, рынки могут оказаться под давлением, если одна из сторон решит оспорить результаты выборов, что наверняка приведет к росту неопределенности и волатильности. Однако сейчас настроения на рынках акций таковы, что по большому счету любой исход выборов они готовы обернуть в свою пользу, говорит Маккиннон.

По его мнению, в более долгосрочном плане доллару предстоит противостоять значительному "двойному дефициту" США, который обычно является негативным фактором для курса американской валюты. "С этой точки зрения, по сути, совершенно не важно, кто станет следующим хозяином Белого дома. Будь то Байден или Трамп, справиться с такими долгосрочными негативными трендами, как замедление роста потенциального ВВП, низкие темпы роста инвестиций и производительности, увеличение государственного и корпоративного долга (дополнительно сдерживающее экономический рост), в любом случае будет непросто", - подчеркивает Маккиннон.

имха

")

")