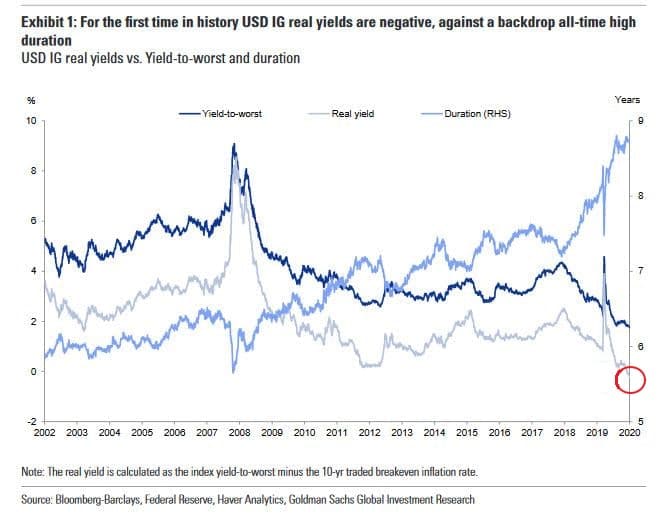

На фондовом рынке США сформировался пузырь небывалых размеров

Оценки напрочь оторвались от фундаментального анализа, мультипликаторы находятся на исторических максимумах, скорость эмиссии ценных бумаг зашкаливает — и всё это сопровождается безумно спекулятивным поведением инвесторов. Большой кризис неизбежен.

Начать я хочу с, казалось бы, очевидного, но сегодня далеко не все осознают, для чего появились акции. Итак, акция — это доля в компании. Зачем нужна доля в компании? Для того, чтобы иметь часть её прибыли. Именно поэтому реальная ценность акции обусловлена текущей и будущей прибылью компании-эмитента, которая передаётся акционеру в форме дивидендов.

Некоторые компании выплачивают дивиденды ежеквартально, другие — ежегодно, а есть те, которые более десятилетия не делились чистой прибылью со своими акционерами. В конце прошлого века подобное было редкостью, однако с появлением интернета скорость масштабирования бизнеса увеличилась на порядок, и технологические компании взяли за правило реинвестировать всю чистую прибыль в развитие, чтобы в будущем дивиденды были ещё больше.

Повторюсь, ценность любой акции обеспечивает только её реальная или потенциальная дивидендная доходность. Однако ценность не равна стоимости и фактическая цена акции всегда спекулятивная. Объясняется это тем, что ожидания от будущей прибыли компании у всех людей разные, а к тому же каждый человек иррационален по своей природе.

Стали бы вы покупать долю в компании, которая будет окупаться 30 лет без возможности её продать? Уверен, что нет. Но если эта доля за последний месяц была перепродана сотни раз и цена её заметно выросла, возникает желание спекулировать на её стоимости. То есть изначально кто-то поступил иррационально и запустил маховик. Толпа подвергается эффекту лемминга и в такой ситуации реальная ценность перестаёт интересовать рынок. Так возникает экономический пузырь.

Вводная часть закончилась, и я перехожу от абстрактного примера к реальному. В финансовом анализе существует коэффициент P/E — соотношение капитализации и чистой прибыли. Сегодня компания Tesla оценивается в 1500 годовых прибылей. Другими словами, при сохранении текущего уровня доходов инвестиция в Tesla окупится через полтора тысячелетия.

Однако рынок электромобилей постоянно ширится, а вместе с ним неуклонно растёт выручка компании. Следовательно, доходность будет расти, а срок окупаемости сокращаться. Посему я предлагаю вам порассуждать о том, сколько лет потребуется для возврата инвестиций в акцию $TSLA через дивиденды, которые пока ещё ни разу не выплачивались.

За последние 3 года средний рост продаж Tesla составил 42%. Чем больше компания, тем сложнее сохранять темпы роста, но по убеждению многих, революция на рынке автопрома только начинается. Поэтому давайте предположим, что в последующем продажи Tesla будут только расти, причём на 50% ежегодно. Таким образом в 2030 году выручка Tesla превысит $1,5 трлн — это в 3 раза больше, чем у Walmart, самой крупной компании по выручке на сегодняшний день.

"Фондовый рынок охватило спекулятивное безумие. Триллионные капитализации — это, наверное, самая драматическая вещь, которая когда-либо случалась во всей мировой истории финансов" — Чарльз Мангер, вице-председатель совета директоров Berkshire Hathaway

smart-lab.ru

имха

")