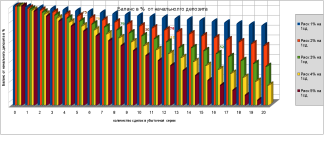

А вот и обещанная ранее мной, таблица появления серии прибыльных или убыточных сделок, в зависимости от доли прибыльных или убыточных сделок(от всех сделок в выборке, здесь я рассмотрел выборку в 100 сд) [TABLE="border: 0, cellspacing: 0"]

[TR]

[TD="width: 156"]доля пр/сд от∑сд[/TD]

[TD="width: 43"]0,05[/TD]

[TD="width: 43"]0,1[/TD]

[TD="width: 43"]0,15[/TD]

[TD="width: 43"]0,2[/TD]

[TD="width: 43"]0,25[/TD]

[TD="width: 43"]0,3[/TD]

[TD="width: 43"]0,35[/TD]

[TD="width: 43"]0,4[/TD]

[TD="width: 43"]0,45[/TD]

[TD="width: 43"]0,5[/TD]

[TD="width: 43"]0,55[/TD]

[TD="width: 43"]0,6[/TD]

[TD="width: 43"]0,65[/TD]

[TD="width: 43"]0,7[/TD]

[TD="width: 43"]0,75[/TD]

[TD="width: 43"]0,8[/TD]

[TD="width: 43"]0,85[/TD]

[TD="width: 43"]0,9[/TD]

[TD="width: 43"]0,95[/TD]

[/TR]

[TR]

[TD]Вероятность 10 +[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]1,3[/TD]

[TD]2,8[/TD]

[TD]5,6[/TD]

[TD="bgcolor: #CFE7F5"]10,7[/TD]

[TD="bgcolor: #CFE7F5"]19,7[/TD]

[TD="bgcolor: #CFE7F5"]34,8[/TD]

[TD="bgcolor: #CCFF99"]59,8[/TD]

[/TR]

[TR]

[TD]Вероятность 9 +[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]1[/TD]

[TD]2[/TD]

[TD]4[/TD]

[TD]7,5[/TD]

[TD="bgcolor: #CFE7F5"]13,4[/TD]

[TD="bgcolor: #CFE7F5"]23,1[/TD]

[TD="bgcolor: #CFE7F5"]38,7[/TD]

[TD="bgcolor: #CCFF99"]63[/TD]

[/TR]

[TR]

[TD]Вероятность 8 +[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]1,7[/TD]

[TD]3,1[/TD]

[TD]5,7[/TD]

[TD="bgcolor: #CFE7F5"]10[/TD]

[TD="bgcolor: #CFE7F5"]16,7[/TD]

[TD="bgcolor: #CFE7F5"]27,2[/TD]

[TD="bgcolor: #CFE7F5"]43[/TD]

[TD="bgcolor: #CCFF99"]66,3[/TD]

[/TR]

[TR]

[TD]Вероятность 7 +[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]1,5[/TD]

[TD]2,8[/TD]

[TD]4,9[/TD]

[TD]8,2[/TD]

[TD="bgcolor: #CFE7F5"]13,3[/TD]

[TD="bgcolor: #CFE7F5"]20,9[/TD]

[TD="bgcolor: #CFE7F5"]32[/TD]

[TD="bgcolor: #CFE7F5"]47,8[/TD]

[TD="bgcolor: #CCFF99"]69,8[/TD]

[/TR]

[TR]

[TD]Вероятность 6+[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]1[/TD]

[TD]2,7[/TD]

[TD]4,6[/TD]

[TD]7,5[/TD]

[TD="bgcolor: #CFE7F5"]11,7[/TD]

[TD="bgcolor: #CFE7F5"]17,8[/TD]

[TD="bgcolor: #CFE7F5"]26,2[/TD]

[TD="bgcolor: #CFE7F5"]37,7[/TD]

[TD="bgcolor: #CCFF99"]53,1[/TD]

[TD="bgcolor: #CCFF99"]73,5[/TD]

[/TR]

[TR]

[TD]Вероятность 5 +[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0,5[/TD]

[TD]1[/TD]

[TD]1,8[/TD]

[TD]3[/TD]

[TD]5[/TD]

[TD]7,7[/TD]

[TD="bgcolor: #CFE7F5"]11,6[/TD]

[TD="bgcolor: #CFE7F5"]16,8[/TD]

[TD="bgcolor: #CFE7F5"]23,7[/TD]

[TD="bgcolor: #CFE7F5"]32,7[/TD]

[TD="bgcolor: #CFE7F5"]44,3[/TD]

[TD="bgcolor: #CCFF99"]59[/TD]

[TD="bgcolor: #CCFF99"]77,3[/TD]

[/TR]

[TR]

[TD]Вероятность 4 +[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]1,5[/TD]

[TD]2,5[/TD]

[TD]4[/TD]

[TD]6[/TD]

[TD]9[/TD]

[TD="bgcolor: #CFE7F5"]12,9[/TD]

[TD="bgcolor: #CFE7F5"]17,8[/TD]

[TD="bgcolor: #CFE7F5"]24[/TD]

[TD="bgcolor: #CFE7F5"]31,6[/TD]

[TD="bgcolor: #CFE7F5"]40,9[/TD]

[TD="bgcolor: #CCFF99"]52,2[/TD]

[TD="bgcolor: #CCFF99"]65,6[/TD]

[TD="bgcolor: #CCFF99"]81,4[/TD]

[/TR]

[TR]

[TD]Вероятность 3 +[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]1,5[/TD]

[TD]2,7[/TD]

[TD]4[/TD]

[TD]6[/TD]

[TD]9[/TD]

[TD="bgcolor: #CFE7F5"]12,5[/TD]

[TD="bgcolor: #CFE7F5"]16,6[/TD]

[TD="bgcolor: #CFE7F5"]21,6[/TD]

[TD="bgcolor: #CFE7F5"]27,4[/TD]

[TD="bgcolor: #CFE7F5"]34,3[/TD]

[TD="bgcolor: #CFE7F5"]42,1[/TD]

[TD="bgcolor: #CCFF99"]51,2[/TD]

[TD="bgcolor: #CCFF99"]61,4[/TD]

[TD="bgcolor: #CCFF99"]72,9[/TD]

[TD="bgcolor: #CCFF99"]85,7[/TD]

[/TR]

[TR]

[TD]Вероятность 2 +[/TD]

[TD]0[/TD]

[TD]1[/TD]

[TD]2[/TD]

[TD]4[/TD]

[TD]6[/TD]

[TD]9[/TD]

[TD="bgcolor: #CFE7F5"]12[/TD]

[TD="bgcolor: #CFE7F5"]16[/TD]

[TD="bgcolor: #CFE7F5"]20[/TD]

[TD="bgcolor: #CFE7F5"]25[/TD]

[TD="bgcolor: #CFE7F5"]30[/TD]

[TD="bgcolor: #CFE7F5"]36[/TD]

[TD="bgcolor: #CFE7F5"]42[/TD]

[TD="bgcolor: #CFE7F5"]49[/TD]

[TD="bgcolor: #CCFF99"]56,2[/TD]

[TD="bgcolor: #CCFF99"]64[/TD]

[TD="bgcolor: #CCFF99"]72[/TD]

[TD="bgcolor: #CCFF99"]81[/TD]

[TD="bgcolor: #CCFF99"]90[/TD]

[/TR]

[TR]

[TD]Вероятность 1 +[/TD]

[TD]5[/TD]

[TD]10[/TD]

[TD="bgcolor: #CFE7F5"]15[/TD]

[TD="bgcolor: #CFE7F5"]20[/TD]

[TD="bgcolor: #CFE7F5"]25[/TD]

[TD="bgcolor: #CFE7F5"]30[/TD]

[TD="bgcolor: #CFE7F5"]35[/TD]

[TD="bgcolor: #CFE7F5"]40[/TD]

[TD="bgcolor: #CFE7F5"]45[/TD]

[TD="bgcolor: #CCFF99"]50[/TD]

[TD="bgcolor: #CCFF99"]55[/TD]

[TD="bgcolor: #CCFF99"]60[/TD]

[TD="bgcolor: #CCFF99"]65[/TD]

[TD="bgcolor: #CCFF99"]70[/TD]

[TD="bgcolor: #CCFF99"]75[/TD]

[TD="bgcolor: #CCFF99"]80[/TD]

[TD="bgcolor: #CCFF99"]85[/TD]

[TD="bgcolor: #CCFF99"]90[/TD]

[TD="bgcolor: #CCFF99"]95[/TD]

[/TR]

[TR]

[TD]доля уб/сд от∑сд[/TD]

[TD]0,95[/TD]

[TD]0,9[/TD]

[TD]0,85[/TD]

[TD]0,8[/TD]

[TD]0,75[/TD]

[TD]0,7[/TD]

[TD]0,65[/TD]

[TD]0,6[/TD]

[TD]0,55[/TD]

[TD]0,5[/TD]

[TD]0,45[/TD]

[TD]0,4[/TD]

[TD]0,35[/TD]

[TD]0,3[/TD]

[TD]0,25[/TD]

[TD]0,2[/TD]

[TD]0,15[/TD]

[TD]0,1[/TD]

[TD]0,05[/TD]

[/TR]

[TR]

[TD]Убыток -1[/TD]

[TD="bgcolor: #CCFF99"]95[/TD]

[TD="bgcolor: #FFCCCC"]90[/TD]

[TD="bgcolor: #FFCCCC"]85[/TD]

[TD="bgcolor: #FFCCCC"]80[/TD]

[TD="bgcolor: #FFCCCC"]75[/TD]

[TD="bgcolor: #FFCCCC"]70[/TD]

[TD="bgcolor: #FFCCCC"]65[/TD]

[TD="bgcolor: #FFCCCC"]60[/TD]

[TD="bgcolor: #FFCCCC"]55[/TD]

[TD="bgcolor: #FFCCCC"]50[/TD]

[TD="bgcolor: #FFFFCC"]45[/TD]

[TD="bgcolor: #FFFFCC"]40[/TD]

[TD="bgcolor: #FFFFCC"]35[/TD]

[TD="bgcolor: #FFFFCC"]30[/TD]

[TD="bgcolor: #FFFFCC"]25[/TD]

[TD="bgcolor: #FFFFCC"]20[/TD]

[TD="bgcolor: #FFFFCC"]15[/TD]

[TD]10[/TD]

[TD]5[/TD]

[/TR]

[TR]

[TD]Убыток -2[/TD]

[TD="bgcolor: #CCFF99"]90[/TD]

[TD="bgcolor: #FFCCCC"]81[/TD]

[TD="bgcolor: #FFCCCC"]72[/TD]

[TD="bgcolor: #FFCCCC"]64[/TD]

[TD="bgcolor: #FFCCCC"]56,2[/TD]

[TD="bgcolor: #FFFFCC"]49[/TD]

[TD="bgcolor: #FFFFCC"]42[/TD]

[TD="bgcolor: #FFFFCC"]36[/TD]

[TD="bgcolor: #FFFFCC"]30[/TD]

[TD="bgcolor: #FFFFCC"]25[/TD]

[TD="bgcolor: #FFFFCC"]20[/TD]

[TD="bgcolor: #FFFFCC"]16[/TD]

[TD="bgcolor: #FFFFCC"]12[/TD]

[TD]9[/TD]

[TD]6[/TD]

[TD]4[/TD]

[TD]2[/TD]

[TD]1[/TD]

[TD]0[/TD]

[/TR]

[TR]

[TD]Убыток -3[/TD]

[TD="bgcolor: #CCFF99"]85,7[/TD]

[TD="bgcolor: #FFCCCC"]72,9[/TD]

[TD="bgcolor: #FFCCCC"]61,4[/TD]

[TD="bgcolor: #FFCCCC"]51,2[/TD]

[TD="bgcolor: #FFFFCC"]42,1[/TD]

[TD="bgcolor: #FFFFCC"]34,3[/TD]

[TD="bgcolor: #FFFFCC"]27,4[/TD]

[TD="bgcolor: #FFFFCC"]21,6[/TD]

[TD="bgcolor: #FFFFCC"]16,6[/TD]

[TD="bgcolor: #FFFFCC"]12,5[/TD]

[TD]9[/TD]

[TD]6[/TD]

[TD]4[/TD]

[TD]2,7[/TD]

[TD]1,5[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[/TR]

[TR]

[TD]Убыток -4[/TD]

[TD="bgcolor: #CCFF99"]81,4[/TD]

[TD="bgcolor: #FFCCCC"]65,6[/TD]

[TD="bgcolor: #FFCCCC"]52,2[/TD]

[TD="bgcolor: #FFFFCC"]40,9[/TD]

[TD="bgcolor: #FFFFCC"]31,6[/TD]

[TD="bgcolor: #FFFFCC"]24[/TD]

[TD="bgcolor: #FFFFCC"]17,8[/TD]

[TD="bgcolor: #FFFFCC"]12,9[/TD]

[TD]9[/TD]

[TD]6[/TD]

[TD]4[/TD]

[TD]2,5[/TD]

[TD]1,5[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[/TR]

[TR]

[TD]Убыток -5[/TD]

[TD="bgcolor: #CCFF99"]77,3[/TD]

[TD="bgcolor: #FFCCCC"]59[/TD]

[TD="bgcolor: #FFFFCC"]44,3[/TD]

[TD="bgcolor: #FFFFCC"]32,7[/TD]

[TD="bgcolor: #FFFFCC"]23,7[/TD]

[TD="bgcolor: #FFFFCC"]16,8[/TD]

[TD="bgcolor: #FFFFCC"]11,6[/TD]

[TD]7,7[/TD]

[TD]5[/TD]

[TD]3[/TD]

[TD]1,8[/TD]

[TD]1[/TD]

[TD]0,5[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[/TR]

[TR]

[TD]Убыток -6[/TD]

[TD="bgcolor: #CCFF99"]73,5[/TD]

[TD="bgcolor: #FFCCCC"]53,1[/TD]

[TD="bgcolor: #FFFFCC"]37,7[/TD]

[TD="bgcolor: #FFFFCC"]26,2[/TD]

[TD="bgcolor: #FFFFCC"]23,7[/TD]

[TD="bgcolor: #FFFFCC"]11,7[/TD]

[TD]7,5[/TD]

[TD]4,6[/TD]

[TD]2,7[/TD]

[TD]1[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[/TR]

[TR]

[TD]Убыток -7[/TD]

[TD="bgcolor: #CCFF99"]69,8[/TD]

[TD="bgcolor: #FFFFCC"]47,8[/TD]

[TD="bgcolor: #FFFFCC"]32[/TD]

[TD="bgcolor: #FFFFCC"]20,9[/TD]

[TD="bgcolor: #FFFFCC"]13,3[/TD]

[TD]8,2[/TD]

[TD]4,9[/TD]

[TD]2,8[/TD]

[TD]1,5[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[/TR]

[TR]

[TD]Убыток -8[/TD]

[TD="bgcolor: #CCFF99"]66,3[/TD]

[TD="bgcolor: #FFFFCC"]43[/TD]

[TD="bgcolor: #FFFFCC"]27,2[/TD]

[TD="bgcolor: #FFFFCC"]16,7[/TD]

[TD="bgcolor: #FFFFCC"]10[/TD]

[TD]5,7[/TD]

[TD]3,1[/TD]

[TD]1,7[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[/TR]

[TR]

[TD]Убыток -9[/TD]

[TD="bgcolor: #CCFF99"]63[/TD]

[TD="bgcolor: #FFFFCC"]38,7[/TD]

[TD="bgcolor: #FFFFCC"]23,1[/TD]

[TD="bgcolor: #FFFFCC"]13,4[/TD]

[TD]7,5[/TD]

[TD]4[/TD]

[TD]2[/TD]

[TD]1[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[/TR]

[TR]

[TD]Убыток -10[/TD]

[TD="bgcolor: #CCFF99"]59,8[/TD]

[TD="bgcolor: #FFFFCC"]34,8[/TD]

[TD="bgcolor: #FFFFCC"]19,7[/TD]

[TD="bgcolor: #FFFFCC"]10,7[/TD]

[TD]5,6[/TD]

[TD]2,8[/TD]

[TD]1,3[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[TD]0[/TD]

[/TR]

[/TABLE]

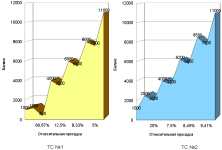

. 70% сделок убыточные, т.е 700 лосей(о, ужас!) Допустим нам известен средний лось = 70 $

. 70% сделок убыточные, т.е 700 лосей(о, ужас!) Допустим нам известен средний лось = 70 $

ig:

ig:

") ))

))